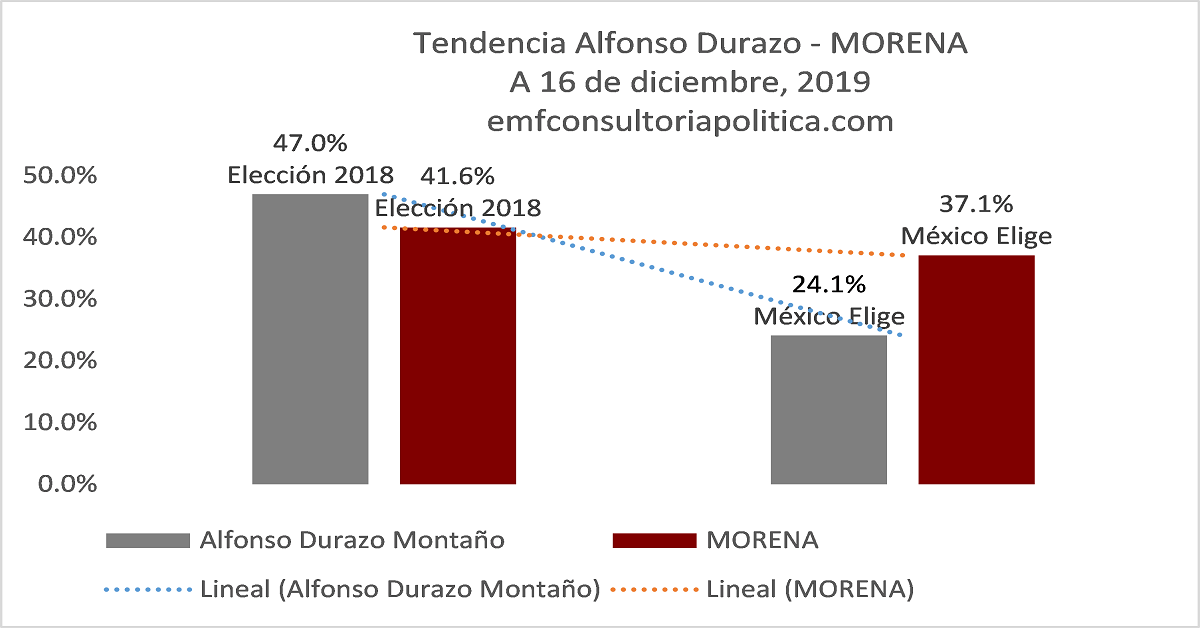

Fuentes: INE y México Elige Gráfico: EMF Consultoría

Fuente: INE

Fuente: México Elige

Fuente: México Elige

México Elige realizó una encuesta del 12 al 16 de diciembre de 2019 sobre el posicionamiento de aspirantes a la gubernatura de Sonora en 2021, con una muestra de 4,421 usuarios de Facebook mayores a 18 años y un margen de error de +/- 1.5%.

Derivado de ese estudio de opinión, EMF Consultoría presenta un análisis político (cuantitativo y cualitativo) de la intención del voto de Alfonso Durazo Montaño, aspirante puntero de Morena a la gubernatura de Sonora en 2021, en comparación con los resultados electorales obtenidos en 2018.

Análisis Cuantitativo

En 2018, la fórmula al senado de Morena integrada por Lilly Téllez García y Alfonso Durazo Montaño obtuvieron 47% de los votos y en un desglose el partido Morena alcanzó 41.6%. Por ende, se considera como punto de referencia de posicionamiento por comprender toda la demarcación territorial de Sonora.

Análisis Cualitativo

En un análisis comparativo entre los resultados electorales de 2018 y la intención de voto en la Encuesta Mexico Elige, se observa una tendencia a la baja de 22.9 puntos porcentuales de Alfonso Durazo Montaño y 4.5 en Morena, todo ello en razón de las siguientes causas:

• El desgaste natural que implica el cargo de Secretario de Seguridad Pública y Protección Civil por ser la principal problemática del país.

• Los registros históricos de incremento de incidencia delictiva a nivel nacional.

• La operación fallida en Culiacán, Sinaloa.

• La masacre en Bavispe, Sonora, de donde es originario Alfonso Durazo Montaño.

• El aumento de la incidencia delictiva en Sonora, estado al cual aspira gobernar Alfonso Durazo Montaño.

• La pésima evaluación ciudadana de los alcaldes y legisladores (diputados locales y federales) emanados de la Coalición Juntos Haremos Historia (MORENA-PT-PES), la cual se puede traducir desde hoy en un voto de castigo en el próximo proceso electoral.

• La división y confrontación de grupos de poder al interior del partido Morena.

• El vínculo de conocimiento público de una alianza y pacto entre Guillermo Padrés Elías, exgobernador de Sonora (PAN) y Alfonso Durazo Montaño, aspirante a la guberntura.

• Y por último, la ausencia de liderazgo y una estrategia política – electoral rumbo a 2021.

Conclusión

Ante lo mencionado previamente, la derrota de Morena es inminente: no habrá efecto Andrés Manuel López Obrador; el hartazgo social se ha invertido; y finalmente, se configura un voto diferenciado donde los ciudadanos elegirán a las personas por encima de los partidos políticos.

Los últimos artículos de análisis político y periodismo de investigación sobre diversos temas escritos por Efraín Martínez Figueroa, Consultor y Estratega Político.

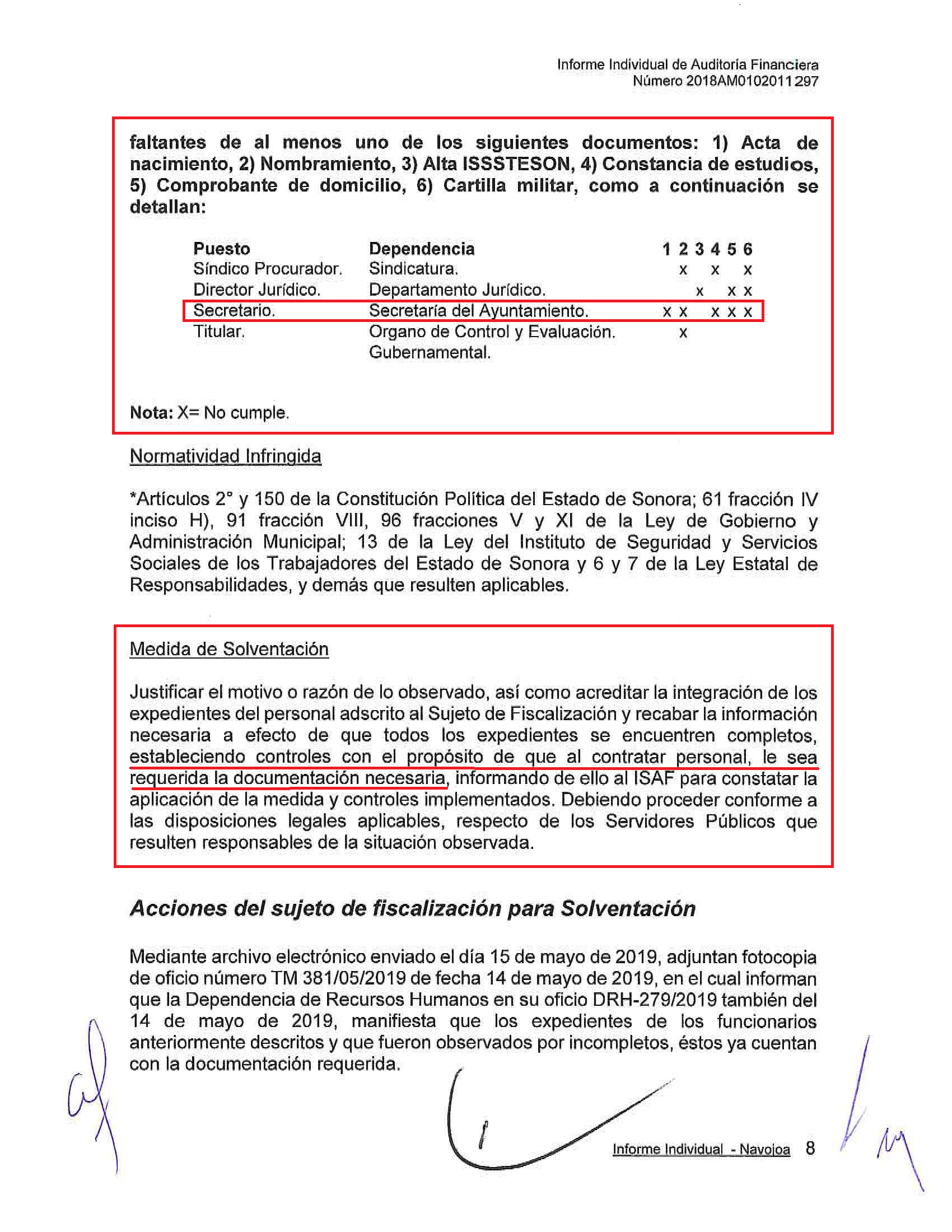

De conformidad con el Informe de Auditoría Financiera del Cuarto Trimestre de la Revisión de la Cuenta Pública 2018 del Ayuntamiento de Navojoa, se detecta el expediente del Secretario del Ayuntamiento no se encuentra debidamente integrado, se enfatiza en ello por ser un funcionario público propuesto por la Alcaldesa Rosario Quintero Borbón y aprobado su nombramiento por Cabildo (Regidores).

A continuación se presenta la observación, normatividad infringida, medida de solventación y acciones del sujeto de fiscalización:

Observación Persiste

Al realizar los trabajos de fiscalización respecto al período de octubre a diciembre del ejercicio 2018 al Municipio de Navojoa, Sonora, se observó que los expedientes de personal no se encuentran debidamente integrados, ya que de una muestra de 6 expedientes analizados, en 4 de ellos se determinaron faltantes de al menos uno de los siguientes documentos: 1) Acta de nacimiento, 2) Nombramiento, 3) Alta ISSSTESON, 4) Constancia de estudios, 5) Comprobante de domicilio, 6) Cartilla militar, como a continuación se detallan:

Normatividad Infringida

*Artículos 2Q y 150 de la Constitución Política del Estado de Sonora; 61 fracción IV inciso H), 91 fracción VIII, 96 fracciones V y XI de la Ley de Gobierno y Administración Municipal; 13 de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado de Sonora y 6 y 7 de la Ley Estatal de Responsabilidades, y demás que resulten aplicables.

Medida de Solventación

Justificar el motivo o razón de lo observado, así como acreditar la integración de los expedientes del personal adscrito al Sujeto de Fiscalización y recabar la información necesaria a efecto de que todos los expedientes se encuentren completos, estableciendo controles con el propósito de que al contratar personal, le sea requerida la documentación necesaria, informando de ello al ISAF para constatar la aplicación de la medida y controles implementados. Debiendo proceder conforme a las disposiciones legales aplicables, respecto de los Servidores Públicos que resulten responsables de la situación observada.

Acciones del sujeto de fiscalización para Solventación

Mediante archivo electrónico enviado el día 15 de mayo de 2019, adjuntan fotocopia de oficio número TM 381/05/2019 de fecha 14 de mayo de 2019, en el cual informan que la Dependencia de Recursos Humanos en su oficio DRH-279/2019 también del 14 de mayo de 2019, manifiesta que los expedientes de los funcionarios anteriormente descritos y que fueron observados por incompletos, éstos ya cuentan con la documentación requerida.

Persiste, aún cuando informan lo anterior, no acreditan documentalmente la integración de los expedientes del personal adscrito al Municipio.

En los últimos meses, medios de comunicación y regidores denunciaron la supuesta irregularidad del nombramiento del Secretario del Ayuntamiento por no cumplir con el requisito de residencia y existió un intento fallido en sesión de Cabildo para su remoción, por lo tanto la observación persistente en la auditoría financiera fortalece la hipótesis de un acto ilegal que puede derivar en su destitución y fincamiento de responsabilidades.

Una vez más se muestra la práctica y violación sistémica de la ley como una bandera de la administración municipal emanada de la Coalición Juntos Haremos Historia (MORENA-PT-PES).

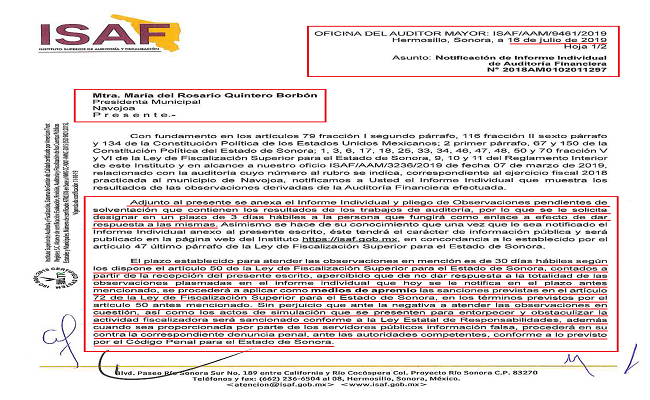

De conformidad con el Informe Individual de Auditoría Financiera de la Revisión de la Cuenta Pública 2018 correspondiente a la fiscalización del Cuarto Trimestre, C. Jesús Ramón Moya Grijalva, Auditor Mayor del Instituto Superior de Auditoría y Fiscalización (ISAF) giró oficio con fecha de 16 de julio de 2019 a Mtra. Rosario Quintero Borbón, Presidente Municipal del Ayuntamiento de Navojoa para solventar el pliego de observaciones pendientes.

En el mismo, se establece el plazo de 30 días hábiles para atender las observaciones en mención según lo dispone el artículo 50 de la Ley de Fiscalización Superior para el Estado de Sonora, contados a partir de la recepción del presente escrito.

«Apercibido que de no dar respuesta a la totalidad de las observaciones plasmadas en el informe individual que hoy se le notifica en el plazo antes mencionado, se procederá a aplicar como medios de apremio las sanciones previstas en el articulo 72 de la Ley de Fiscalización Superior para el Estado de Sonora, en los términos previstos por el articulo 50 antes mencionado. Sin perjuicio que ante la negativa a atender las observaciones en cuestión, así como los actos de simulación que se presenten para entorpecer y obstaculizar la actividad fiscalizadora será sancionado conforme a la Ley Estatal de Responsabilidades, además cuando sea proporcionada por parte de los servidores públicos información falsa, procederá en su contra la correspondiente denuncia penal, ante las autoridades competentes, conforme a lo previsto por el Código Penal para el Estado de Sonora».

Finalmente, se puede confirmar con este documento que el ISAF notificó en tiempo y en forma el pliego de observaciones al Ayuntamiento de Navojoa, hoy la Cuenta Pública 2018 se encuentra en el Congreso del Estado de Sonora para su examen y calificación.

1: Al realizar trabajos de fiscalización respecto al periodo de octubre a diciembre del ejercicio 2018 al Organismo Operador Municipal de Agua Potable, Alcantarillado y Saneamiento del Municipio de Navojoa, Sonora, se determinó que seincumplió con el procedimiento de adjudicación en el «Proyecto Ejecutivo para la Construcción de Colector Pluvial en el Sector Poniente de Navojoa, Sonora» por un importe de $1,368,800, según póliza de egresos número 104 de fecha 11 de febrero de 2018 del proveedor Gustavo Alfredo Leyva Palomares, debido a que su contrato se adjudicó directamente cuando por el monto de la operación debió haberse realizado por medio de Licitación Públlca, de conformidad a los rangos establecidos en el Presupuesto de Egresos Municipal autorizado para el ejercicio de 2018.

Nota: El rango aprobado para el procedimiento de adjudicación de Licitación Pública es cuando el monto de la operación individual rebase la cantidad de $950,000.01 antes de l.V.A.

Normatividad Infringida

*Articulas 2y150 de la Constitución Política del Estado de Sonora; 6 fracción 111, 61 fracción IV, inciso H), 92 fracción 11, 96 fracción V, XI y XVI. 109, 220, 225, 227 y 228 de la Ley de Gobierno y Administración Municipal; Presupuesto Egresos Municipal del Ejercicio que Corresponda; 6 y 7 de la Ley Estatal de Responsabilidades y demás que resulten aplicables.

Medida de Solventación

Justificar el motivo de la observación, acreditar con los dictámenes emitidos por el Comité de Adquisiciones sobre las adjudicaciones realizadas, asimismo que las erogaciones efectuadas se hayan apegado a los rangos establecidos en el Presupuesto de Egresos autorizado y publicado en el Boletín Oficial del Gobierno del Estado. Debiendo proceder conforme a las disposiciones legales aplicables, respecto de los Servidores Públicos que resulten responsables de la situación observada.

Fuente: ISAF

Observación No Atendida

2. Al realizar trabajos de fiscalización respecto al período de octubre a diciembre del ejercicio 2018 al Organismo Operador Municipal de Agua Potable, Alcantarillado y Saneamiento del Municipio de Navojoa, Sonora, se determinó que el Sujeto de Fiscalización,no previó en el Presupuesto de Egresos del ejercicio fiscal de 2018, una partida especifica denominada «fondo para el pago de aguinaldos de los trabajadores», por $3,246,21O tomando como base para la integración de esta partida el número de trabajadores del sujeto de fiscalización y el monto anual de aguinaldo al que tienen derecho los trabajadores en términos de las leyes aplicables. Los recursos de dicha partida deberán ejercerse y depositarse en una cuenta bancaria en. una institución de banca de desarrollo, la cual cuente con una disposición restringida para que su uso sea únicamente al momento en el que deba llevarse a cabo el pago de los aguinaldos de los trabajadores. Dicho pago deberá realizarse a más tardar en las fechas especificadas para tal efecto en la legislación laboral aplicable.

Normatividad Infringida

«‘Artículo 2 y 150 de la Constitución Política del Estado Libre y Soberano de Sonora; 19 fracción V, 42, 43 y 67 de la Ley General de Contabilidad Gubernamental: 96 fracciones V, VI y XI, 109, 126, 127, 128, 130, 1331 1341 144 bis A fracción 11 inciso b), 148 fracción 111 de la Ley de Gobierno y Administración Municipal; 6 y 7 de la Ley Estatal de Responsabilidades, y demás que resulten aplicables.

Medida de Solventación

Justificar el Motivo o razón de lo observado, así como acreditar el registro y depósito del importe devengado quincenalmente en la cuenta bancaria establecida para el pago del concepto de gratificación anual de fin de afio1 con el propósito de dar cumplimiento a la Ley General de Contabilidad Gubernamental y los acuerdos del CONAC, además de la Ley de de Gobierno y Administración Municipal y de que las cifras reflejadas en sus estados financieros sean reales y confiables. Debiendo proceder conforme a las disposiciones legales aplicables, respecto de los Servidores Públicos de resulten responsables de la situación observada.

Fuente: ISAF

Observación No Atendida

3. Al realizar trabajos de fiscalización respecto al periodo de octubre a diciembre del ejercicio 2018 al Organismo Operador Municipal de Agua Potable, Alcantarillado y Saneamiento del Municipio de Navojoa, Sonora,se determinaron gastos Improcedentes por $54,001, debido a que el Sujeto de Fiscalización realizó el pago por concepto de recargos en los enteros extemporáneos de cuotas y aportaciones al Instituto Mexicano del Seguro Social, relacionándose a continuación:

Fuente: ISAF

Normatividad Infringida

«‘Artículos 2° y 150 de la Constitución Política del Estado de Sonora; 61 fracción IV, inciso H), 65 fracción 1, 96 fracciones IV, V, XI y XVI, 109, 126, 127, 145, 146, 148, 157, 1581 159 y 161 de la Ley de Gobierno y Administración Municipal; 19 fracción V, 42, 43 y 67 de la Ley General de Contabilidad Gubernamental; 6 y 7 de la Ley Estatal de Responsabilidades; Postulados Básicos de Contabilidad Gubernamental, y demás que resulten aplicables.

Medida de Solventación

Justificar el motivo de lo observado y acreditar la recuperación del recurso por tratarse de gastos que no corresponden al Sujeto de Fiscalización. Los desembolsos por concepto de actualizaciones, recargos y multas serán con cargo al servidor público responsable de las omisiones y actos que dieron lugar a los mismos, a menos que se compruebe la falta de liquidez para cumplir oportunamente con las obligaciones que dieron lugar al pago de lo señalado. Así mismo establecer las medidas de control necesarias con el propósito de administrar y ejercer los recursos con estricto apego a la normatividad establecida y al Presupuesto de Egresos aprobado, informando de ello al ISAF para constatar la aplicación de la medida y controles implementados. Debiendo proceder conforme a las disposiciones legales aplicables, respecto de los Servidores Públicos que resulten responsables de la situación observada.

Observación No Atendida

4. Al realizar trabajos de fiscalización respecto al período de octubre a diciembre del ejercicio 2018 al Organismo Operador de Agua Potable, Alcantarillado y Saneamiento de Navojoa, Sonora,se determinó que no se ha realizado un análisis para determinar el Importe sujeto a devolución de un saldo por acreditar de $5,988,227, por concepto de Impuesto al Valor Agregado.

Normatividad Infringida

*Artículos 2 y 150 de la Constitución Polltica del Estado de Sonora; 17-A, 221 22-A, 22-B, 22-C y 23 del Código Fiscal de la Federación, 6° de la Ley del Impuesto al Valor Agregado; 96 fracciones V, XI y XVI, 109, 157, 158, 159 y 161 de la Ley de Gobierno y Administración Municipal; 6 y 7 de la Ley Estatal de Responsabilidades, y demás que resulten aplicables.

Medida de Solventación

Justificar el motivo de lo observado y acreditar la presentación de las declaraciones correspondientes y en su caso el análisis del importe sujeto a compensación o devolución y efectuar los trámites ante el Servicio de Administración Tributaria, con el propósito de lograr la devolución del importe en mención. Debiendo proceder conforme a las disposiciones legales aplicables, respecto de los Servidores Públicos que resulten responsables de la situación observada.

Fuente: ISAF

Observación No Atendida

5. Al realizar trabajos de fiscalización respecto al período de octubre a diciembre del ejercicio 2018 al Organismo Operador Municipal de Agua Potable, Alcantarillado y Saneamiento del Municipio de Navojoa, Sonora,se determinó que existe una diferencia por $3,723,881, entre las Cuentas por Pagar registradas en el Sujeto de Fiscalización en la subcuenta 21190-1: Municipio de Navojoa por $2,276, 119, y las Cuentas por Cobrar registrada porel Municipio, subcuenta 11230-3-130: OOMAPASN por $6,000,000.

Normatividad Infringida

*Artfculos 2 y 150 de la Constitución Politica del Estado de Sonora; 16, 19 fracción V, 22, 46, 48 y 61 de la Ley General de Contabilidad Gubernamental; 6° fracción 111, 61 fracción IV, incisos H) y J) y 96 fracciones 1111 IV1 V y XI, 109, 157, 158 segundo párrafo y 161 de la Ley de Gobierno y Administración Municipal: Postulados Básicos de Contabilidad Gubernamental; 6 y 7 de la Ley Estatal de Responsabilidades; y demás que resulten aplicables.

Medida de Solventación

Justificar el motivo de lo observado, acreditar el análisis del (los) saldo(s) correspondiente(s)y en su caso, realizar las aclaraciones pertinentes con el Municipio. Lo anterior con el propósito de que la información reflejada en los Estados Financieros sea real y confiable. Debiendo proceder conforme a las disposiciones legales aplicables, respecto de los Servidores Públicos que resulten responsables de la situación observada.

Fuente: ISAF

Dictamen de la revisión

El presente dictamen se emite, una vez concluida nuestra revisión, misma que se practicó sobre la información financiera correspondiente al Cuarto Trimestre del Ejercicio 2018 la cual fue proporcionada por la entidad fiscalizada y de cuya veracidad es responsable. Con base en los resultados obtenidos en la auditoría practicada, cuyo objetivo fue fiscalizar y verificar la gestión financiera de los recursos públicos asignados, así como comprobar que los mismos fueron ejecutados y pagados de conformidad con la normatividad aplicable, el Sujeto de Fiscalización Organismo Operador Municipal de Agua Potable y Alcantarillado de Navojoa, Sonora cumplió con las disposiciones legales y normativas aplicables, a excepción de las situaciones señaladas en el presente informe.

El dictamen del auditor se refiere a los estados financieros en su conjunto y por lo tanto el auditor no es responsable de detectar errores que no sean globalmente significativos. No obstante, se identificaron y documentaron estos errores cuantitativos no significativos, ya que posiblemente estos en su conjunto sean de importancia relativa y considerando que los errores irrelevantes no necesitan ser considerados tal y como se establece en las Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización (NPASNF) No. 200.

Finalmente se concluye que los errores u omisiones de los estados financieros en conjunto o por separado son significativos pero no generalizados por lo que se dictamina con salvedad, en virtud que no es posible emitir una opinión limpia o sin modificación, ya que se detectaron ciertas irregularidades que no tienen una importancia tal que amerite una opinión negativa o una abstención de opinión, es decir que existen inconsistencias en la información financiera presentada por el sujeto de fiscalización o en los procedimientos administrativos desarrollados por este pero son congruentes entre sí por lo tanto presentan inconsistencias que no son de gran importancia.

Fuente: ISAF

Conclusión

Al analizar las «Observaciones No Atendidas» podemos inferir en OOMAPASN prevalecen prácticas que conducen a presuntos actos de corrupción como son: adjudicaciones directas ilegales; omisiones presupuestales que violan los derechos de los trabajadores; y por último, desfases financieros que afectan a la Hacienda Pública Municipal.

De conformidad con el Informe Individual de Auditoría Financiera correspondiente al Cuarto Trimestre de 2018 del Ayuntamiento de Navojoa, Son. emitido por el Instituto Superior de Auditoría y Fiscalización (ISAF), las observaciones plasmadas confirman la existencia del caso #ValeGate y el gasto excesivo e injustificado de combustible, escándalo que fue dado a conocer las primeras semanas de la administración de Rosario Quintero Borbón, Alcaldesa emanada de la Coalición Juntos Haremos Historia (MORENA-PT-PES).

A continuación se presenta el dictamen de la revisión efectuada:

Observación No Atendida

17. Al realizar trabajos de fiscalización respecto al mes de diciembre del ejercicio 2018 al Municipio de Navojoa, Sonora, se efectúo un análisis al procedimiento de entrega de combustible y a los Manuales de Organización y de Procedimientos, determinándose lo siguiente:

a) Se observó que la Dirección de Bienes y Servicios, no elabora ni entrega, a las dependencias que soliciten el suministro de combustible, las órdenes de compra correspondientes a los requerimientos de dicho combustible, aun cuando estas atribuciones se encuentran establecidas en el Manual de Organización.

b) Se observó que las dependencias: Presidencia Municipal, Secretaría del Ayuntamiento, Secretaría de Seguridad Pública Municipal, Secretaría de Infraestructura Urbana y Ecología, Secretaría de Servicios Públicos e Imagen Urbana, no cuentan con una bitácora individual para el control del consumo de combustible de los vehículos que integran su parque vehicular.

e) Se observó la omisión al no autorizar el Secretario de Programación y Gasto Público las órdenes de pago que a continuación se detallan:

Artículos 2 y 150 de la Constitución Política del Estado de Sonora; 30 de la Ley de Fiscalización Superior para el Estado de Sonora; 43, 84 y 85 fracción 111 de la Ley General de Contabilidad Gubernamental; 6 fracción 111, 61 fracciones 1 inciso D) y IV, inciso H), 62, 91 fracciones VIII VIII y IXI 96 fracciones vi XI y XVI ‘ 144 Bis E fracción IV de la Ley de Gobierno y Administración Municipal , Manual de Procedimientos y de Organización aprobados en sesión ordinaria de Cabildo Número Cincuenta y Cuatro (54) celebrada el 05 de marzo del año 2018 y 6 y 7 de la Ley Estatal de Responsabilidades y demás que resulten aplicables.

Medida de Solventación

Con relación a la observación marcada con el inciso a) justificar y acreditar que se cumplen las atribuciones respecto a los requerimientos de combustible establecidas en los Manuales de Procedimientos y de Organización.

En la observación marcada con el inciso b) justificar y acreditar que se tiene implementado en las dependencias; Presidencia, Secretarla del Ayuntamiento, Seguridad Pública, Secretaria de Infraestructura Desarrollo Urbano y Ecología (SIUE), Servicios Públicos e Imagen Urbana, bitácoras en la cual se lleve un control por cada vehículo que integran la totalidad de su parque vehicular, en la cual contenga los siguientes elementos; rendimiento, kilometraje y consumo mensual, además de conciliar el consumo mensual por dependencia entregado por la Secretaría de Programación y Gasto Público.

En la observación marcada con el inciso c), justificar y acreditar que el Secretario de Programación del Gasto Público, firmó las órdenes de pago mencionadas, lo anterior en cumplimiento a los Manuales de Procedimientos y de Organización.

En lo sucesivo se deberán establecer los controles correspondientes con el propósito de no incurrir de nuevo en esta situación, informando de ello al ISAF para constatar la aplicación de la medida y controles implementados. Debiendo proceder conforme a las disposiciones legales aplicables, respecto de los Servidores Públicos que resulten responsables de las situaciones observadas.

Observación No Atendida

18. Al realizar trabajos de fiscalización respecto al mes de diciembre del ejercicio 2018 al Municipio de Navojoa, Sonora, en la cuenta contable 51260- 26101-1100: Combustible, en los meses de octubre, noviembre y diciembre del ejercicio 2018, se determinó lo siguiente:

a) Se observaron 70 vales de gasolina por un importe de $48,574, mismos que al ser inspeccionados físicamente, se determinó que difieren de las características emitidas por el sistema de vales que se tiene implementado en la Secretaría de Programación del Gasto Público del Municipio.Lo anterior en virtud de diferencias en cuanto al sello oficial y las firmas de autorización las cuales deberían ser plasmadas por el Lic. Francisco Javier Garcés Rivas, quien fungía como Secretario de Programación del Gasto Público. Asi mismo al realizar entrevistas por parte del personal de auditoria al Lic. Francisco Javier Garcés Rivas en su carácter de Secretario de Programación del Gasto Público del Municipio , éste manifestó que no reconocía como suyas las firmas plasmadas en dichos vales, los cuales se detallan a continuación:

Artículos 2 y 150 de la Constitución Politica del Estado de Sonora: 30 de la Ley de Fiscalización Superior para el Estado de Sonora; 43, y 85 fracción IV de la Ley General de Contabilidad Gubernamental; 6 fracción 111, 61 fracción IV, inciso H), 62, 91 fracciones VII, VIII y IX, 96 fracciones V, XI y XVI, 144 BIS E fracción IV, 150 primer párrafo y 157 de la Ley de Gobierno y Administración Municipal y 6 y 7 de la Ley Estatal de Responsabilidades y demás que resulten aplicables.

Medida de Solventación

Justificar y acreditar que los vales de consumo de combustible no son falsificados, que los pagos no fueron duplicados y que las firmas contenidas en los mismos corresponden al Ex Secretario de Programación del Gasto Público.

De todo lo anterior en caso de no justificar y acreditar, deberán de reembolsar los importes observados y se deberán aplicar las responsabilidades a los funcionarios públicos que correspondan. En lo sucesivo se deberán establecer los controles correspondientes con el propósito de no incurrir de nuevo en esta situación, informando de ello al ISAF para constatar la aplicación de la medida y controles implementados.

Por lo anteriormente expuesto, sólo resta que el Ministerio Público y las autoridades competentes como la Fiscalía Anticorrupción de Sonora, Contraloría Estatal, Congreso del Estado y las Comisiones de Anticorrupción y Fiscalización en el mismo, el Sistema Estatal Anticorrupción y el propio ISAF integren en la carpeta de investigación las pruebas documentales de las denuncias en curso para proceder contra quien resulte responsable y en su caso iniciar la Declaratoria de Procedencia para la destitución de la Alcaldesa mediante una revocación de mandato.

Finalmente, en lo electoral una resolución a fondo y expedita fortalecerá a MORENA y al PRI en materia de combate a la corrupción e impunidad rumbo a 2021, pero sobretodo triunfará la fórmula idónea -sociedad y gobierno en su conjunto- para construir un nuevo país con estado de derecho.

EMF Consultoría presenta un análisis político (cuantitativo y cualitativo) y prospectivo sobre el posicionamiento actual del partido Morena y sus principales contendientes a la gubernatura de Sonora en 2021, todo ello en base a la numeralia de los resultados electorales en 2018 y el último estudio de opinión de conocimiento público Massive Caller.

Como parte de la metodología se hace referencia a los datos de los pasados comicios del senado, en razón de analogía al considerar toda la demarcación de la entidad (7 Distritos Federales).

Análisis Cuantitativo

Fuente: Election Resorces

La fórmula al senado de la Coalición Juntos Haremos Historia (PT-MORENA-PES) obtuvo el 47% de la votación total, mientras que Todos por México (PRI-PVEM-NA) alcanzó el 27.8% y Por México al Frente (PAN-PRD-MC) el 21.8%.

Fuente: INE

El Distrito Federal 06 de Cd. Obregón (Valle del Yaqui) logró ubicarse en primer lugar con 94,556 votos, mientras que el Distrito 07 de Navojoa (Valle del Mayo) consiguió 73,395, es decir que la fortaleza para el triunfo de la Coalición Juntos Haremos Historia fue el sur del estado.

Fuente: INE

De conformidad con la encuesta de Massive Caller de los Aspirantes a la Gubernatura de Sonora realizada el 15 de agosto del presente, se deduce lo siguiente:

En la evaluación de partidos, Morena lidera el 36.9% de preferencia, el PRI 18.5% y el PAN 9.3%, se observa el empleo del concepto «Otro» en sustitución de «Independiente» y existe un 21.5% que aún no decide.

Por otra parte, en la sección de aspirantes por partido Alfonso Durazo Montaño es el puntero en Morena con 30.5%, sin embargo hay un 22.9% que todavía no decide y otorgan 11.2% a «Otro» postulante.

En el PRI, el liderazgo lo refleja Ernesto Gándara Camou con 29.1%, aún no decide el 25.8% y los encuestados le dan un 23.4% a «Otro».

En el PAN, el Excandidato a la Gubernatura Javier Gándara Magaña se coloca como la mejor alternativa con 24% , sin definir el 24% y «Otro» 30.5%.

Por lo tanto, se puede inferir: Morena y sus aspirantes son los más posicionados y sus opciones son más definidas; el PRI ocupa el segundo sitio bajo esos criterios; y por último, el PAN.

Finalmente, al estimar un +/- 3.4% de margen de error, se puede afirmar prevalece un empate técnico más cerrado entre los dos aspirantes dominantes sin relegar al tercero: Alfonso Durazo Montaño de Morena (30.5%); Ernesto Gándara Camou del PRI (29.1%); y Javier Gándara Magaña del PAN (24%).

Sin embargo, en un análisis comparativo entre lo resultados electorales obtenidos por los candidatos y partidos al senado en 2018 y la reciente demoscopia de Massive Caller se colige:

Alfonso Durazo Montaño como candidato al senado de la Coalición Juntos Haremos Historia (Morena-PT-PES) alcanzó 47% y Morena 41.6% en la pasada jornada, hoy se encuentra en 30.5% como aspirante a la gubernatura y Morena en 36.8%, es decir una tendencia a la baja con 16.5% menos como persona y 4.8% partidaria, sin dejar de resaltar que en la encuesta la identidad de persona se ubica por debajo del partido.

Los candidatos de Todos por México (PRI-PVEM-NA) obtuvieron 27.8% en los comicios, en la actualidad la marca PRI cae a 18.5% pero Ernesto Gándara Camou la fortalece al encontrarse en un 29.1% al ser el aspirante más sólido en su partido;

Y Por México al Frente (PAN-PRD-MC) logró el 21.8%, el PAN se localiza en 9.3% y Javier Gándara Magaña se ubica en 24%, por consiguiente es un aspirante que aporta a la marca.

Cabe señalar que la encuesta no incluye careos, cruces o confrontación de escenarios de competencia y omite valorar a los aspirantes «Independientes» como es el caso de Ricardo Bours Castelo.

Fuente: EMF Consultoría

Análisis Cualitativo

El contexto político nacional y los acontecimientos locales son dinámicos, no obstante mediante la herramienta de FODA o SWOT en inglés se identifican fortalezas, debilidades, amenazas y oportunidades para el partido Morena y sus aspirantes rumbo a 2021 que detallaremos a continuación:

Fortalezas

En la contienda 2018, Morena ganó la presidencia de la república, la fórmula al senado, las siete diputaciones federales, veinte de veintiún diputaciones locales y veinte alcaldías en las cuales se encuentran las seis mayores a 100 mil habitantes, entre ellas la capital del estado, lo cual se traduce en estructura política y financiera.

Debilidades

Las altas expectativas de los ciudadanos y el mal desempeño de alcaldes y diputados locales han generado un hartazgo social exponencial que se reflejará negativamente en los próximos comicios.

Hay casos como el Ayuntamiento de Navojoa y Bácum que se han convertido en íconos de presuntos actos de corrupción y denuncias ante autoridades competentes afectando enormemente a Morena.

Oportunidades

Cumplir con los postulados de la Cuarta Transformación (4T) para ofrecer un cambio verdadero a los sonorenses y alcanzar la gubernatura, no sin antes emprender una serie de medidas correctivas como lo es el combate a la corrupción e impunidad, iniciando ejemplarmente en la Coalición Juntos Haremos Historia.

Amenazas

Los alcaldes y diputados locales esencialmente decepcionen al electorado y concatenen una derrota en 2021, aunado a un ejercicio gubernamental federal no satisfactorio.

Conclusión

En un análisis prospectivo, se visualiza un escenario donde la tendencia de Morena y su principal aspirante Alfonso Durazo Montaño seguirá a la baja debido al desgaste natural de su encargo como secretario de seguridad pública y protección civil, el caos que están viviendo los ciudadanos en varios municipios gobernados por la Coalición Juntos Haremos Historia, la división latente de grupos en ese partido y la falta de planeación estratégica y de operación política experimentada.

En este momento, la elección de 2021 en Sonora se proyecta no sólo a tercios sino a cuartos, pero con una posibilidad seria de cerrarse la contienda con un candidato independiente frente a un voto de castigo a los partidos tradicionales del PRI y PAN, los cuales ya han gobernado en la entidad, además de una creciente frustración de aquellos que depositaron la esperanza en Morena.

La estrategia política hará la diferencia entre ganar o perder.

Es importante resaltar que esa misma empresa estuvo presente en el pasado proceso electoral 2018 y los resultados de sus sondeos favorecieron a Andrés Manuel López Obrador.

Análisis de Resultados

Principales problemas del país

Seguridad (29.2 %), corrupción (27 %) y social (15.2 %) y economía (14.1 %).

La corrupción ha decrecido de 51.2 % en enero a 27 % en mayo de 2019, la seguridad incrementó de 17.4 % a 29.2 %, lo social de 13.9 % a 15.2 % y la economía de 8.5 % a 14.1 % en ese mismo periodo.

Principal problema de las familias mexicanas

Economía (47.9 %), seguridad (36.6 %) y social (6.1 %).

La economía ha disminuido de 48.9 % a 47.9 % en mayo de 2019, la seguridad ha aumentado de 33.9 % a 36.6 % y lo social ha caído de 6.3 % a 6.1 % en ese mismo periodo.

Calificación y nivel de aprobación de Andrés Manuel López Obrador

Calificación (51.1 %) y aprobación (54.9 %).

La calificación decreció de 68.8 % en febrero a 51.1 % en mayo de 2019 y la aprobación de 73 % a 54.9 % en ese mismo periodo.

Índice de revocación de mandato de Andrés Manuel López Obrador

Permanezca (53.1 %), renuncie (40.9 %) y no sabe (6 %).

Permanecer disminuyó de 70.7 % en febrero a 53.1 % en mayo de 2019 y renunciar aumentó de 34.9 % en noviembre de 2018 a 40.9 % en mayo del presente.

Si las elecciones a Presidente de México se realizaran hoy, ¿por cuál opción política votaría?

Morena (46.1 %), PAN (19.8 %), PRI (10 %), Independiente (6 %), Movimiento Ciudadano (2 %), otros (1.3 %) y no sabe (14.7 %).

Morena ha decrecido de 62 % en febrero a 46.1 % en mayo de 2019, los demás partidos tienen tendencia a la alza, situándose el PAN en la segunda posición.

Conclusión

De conformidad con los datos arrojados en la demoscopia, se puede inferir que la luna de miel o el momento de Andrés Manuel López Obrador inicia una tendencia a la baja de su aprobación a partir de febrero del presente como punto de inflexión, sin embargo el hartazgo social hacia el sistema y partidos políticos tradicionales sigue vigente y está muy por encima de la calificación del Presidente de la República, prueba de ello: el posicionamiento y alta posibilidad de triunfo electoral de Morena en los próximos comicios de Baja California y Puebla.

En los hechos y en el pragmatismo, hoy Andrés Manuel López Obrador y su partido político Morena tienen gran respaldo de los mexicanos.

De conformidad con un estudio reciente titulado «Evasión en Sueldos y Salarios», los municipios ocupan el cuarto lugar en evasión fiscal y el Servicio de Administración Tributaria (SAT) revela que la evasión en el Impuesto Sobre la Renta (ISR) en sueldos y salarios ascendió a 72.1 mil mdp en 2018.

Marco Jurídico

Código Fiscal de la Federación

Artículo 71.- Son responsables en la comisión de las infracciones previstas en este Código las personas que realicen los supuestos que en este Capítulo se consideran como tales así como las que omitan el cumplimiento de obligaciones previstas por las disposiciones fiscales, incluyendo a aquellas que lo hagan fuera de los plazos establecidos.

Artículo 72.- Los funcionarios y empleados públicos que, en ejercicio de sus funciones conozcan de hechos u omisiones que entrañen o puedan entrañar infracción a las disposiciones fiscales, lo comunicarán a la autoridad fiscal competente para no incurrir en responsabilidad, dentro de los quince días siguientes a la fecha en que tengan conocimiento de tales hechos u omisiones.

Artículo 108.- Comete el delito de defraudación fiscal quien con uso de engaños o aprovechamiento de errores, omita total o parcialmente el pago de alguna contribución u obtenga un beneficio indebido con perjuicio del fisco federal.

Ley Federal de Remuneraciones de los Servidores Públicos

En esta ley publicada en noviembre de 2018, en el artículo 6 fracción III, segundo párrafo se establece:

«Las contribuciones causadas por concepto de las remuneraciones a cargo de los servidores públicos se retienen y se enteran a las autoridades fiscales respectivas de conformidad con la legislación aplicable y no son pagadas por los órganos púbicos en calidad de prestación, percepción extraordinaria u otro concepto«.

Jurisprudencia de la Suprema Corte de Justicia de la Nación

Jurisprudencia P./J. 47/2002.- “[…] tanto los trabajadores de la iniciativa privada como los de la Federación, las entidades federativas y los municipios, son sujetos del impuesto sobre la renta […], con independencia de que en un caso deriven de una relación laboral (trabajador-patrón) y, en el otro, de una relación administrativa equiparada a la laboral (servidor público-Federación, estado o municipio)”.

Jurisprudencia P./J. 50/2002.- La SCJN declaró la inconstitucionalidad de la Ley del ISR en la parte que establecía “[…] una exención ilimitada a los trabajadores al servicio de la Federación y de los Estados respecto de los ingresos que obtengan por concepto de gratificaciones, aguinaldo y prima vacacional”.

Jurisprudencia P./J. 32/2004.- Ello constituía “[…] un trato desigual y privilegiado a los trabajadores de la Federación y de las entidades federativas que estén sujetos a condiciones generales de trabajo, respecto de los demás trabajadores del país, no obstante que se encuentran en la misma condición tributaria”.

Conclusión

Una práctica común que se ha llevado a cabo en los municipios, es la evasión de impuestos como el ISR de los trabajadores bajo régimen sindical contemplado en su Plan de Previsión Social, lo cual es un acto ilegal, aprobarlo en Cabildo de un Ayuntamiento tiene consecuencias jurídicas para sus integrantes y un daño patrimonial a la hacienda pública municipal (finanzas públicas).

Debe estar conectado para enviar un comentario.